Modello di riforma economico previdenziale

Ipotesi iniziali

Partendo dal presupposto che ogni manovra economica si è sempre fondata sul richiedere i maggiori sacrifici al lavoro dipendente, anche in questa occasione tutto il mondo del lavoro chiede espressamente di cominciare nuovamente da esso, per poter dimostrare allo Stato che tutto il mondo produttivo è in grado di aiutarlo ad azzerare il debito. Ma nel momento in cui lo fa, chiede a sua volta qualcosa in cambio, ovvero riuscire ad andare in pensione in modo pre e non post, con una formula denominabile "Operazione acquisto di contributi futuri".

E' evidente che per poter applicare questo modello sarà necessario concentrare tutta la possibile liquidità monetaria su questo fine ultimo; la disponibilità potrà essere anche solo parziale ma di concerto sarà anche parziale la risposta, comunque sia sempre tendente al risanamento.

Se la liquidità risultasse ancora mancante, la soluzione non potrà essere certo quella di continuare ad impoverire la società con tasse e balzelli, ma affrontare di petto la mala gestione economica e finanziaria a tutti i livelli.

Tale proposta mira solo a mantenere l'equilibrio sociale essendo senza costi per lo Stato perchè si autofinanzia, non togliendo nulla a nessuno ma finendo per dare a tutti in quota parte e in senso generale un'economia sostenibile.

Mettiamo in evidenza contabile le seguenti riflessioni:

- lo Stato applicando la proposta di seguito riportata e pagando il debito con il nostro aiuto, non avrebbe motivo di respingere questa idea;

- le banche avrebbero il loro interesse, perchè:

1. trattengono i capitali a garanzia della possibile insolvenza, determinata dal fatto che oggi impera la disoccupazione e la conseguente impossibilità di concedere l'accesso al credito;

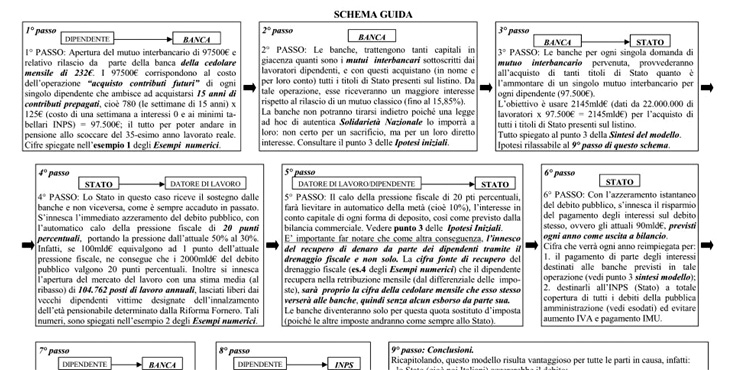

2. acquistano in nome e per conto dei clienti sul mercato tutti i titoli di Stato presenti sul listino ivi comprese le nuove emissioni, il tutto però attraverso il sistema previdenziale basato sul fatto che il lavoratore dipendente versa questi capitali per l'acquisto dei suoi contributi futuri eccedenti ai 35 anni lavorati obbligatoriamente e 15 prepagati (totale 780 settimane), mentre lo Stato non renderà questi capitali in liquidità monetaria, ma in periodo preventivo di pensione relativo ai contributi precedentemente acquistati (con la formula del mutuo interbancario "Operazione acquisto di contributi futuri" spiegata nella proposta completa).

Tali capitali serviranno allo Stato per l'azzeramento debitorio, e l'apertura del mercato del lavoro oggi decrescente (dove le future generazioni andranno ad occupare i posti di lavoro lasciati liberi dai vecchi dipendenti oggi vittime designate dell'innalzamento dell'età pensionabile, determinato dalla Riforma Fornero), dove i nuovi lavoratori occupati diventeranno anche potenziali correntisti degli Istituti di credito, nella misura di oltre 100.000 posti di lavoro "veri" all'anno.

3. Và tenuto altresì presente, che tutti i titoli acquistati saranno immediatamente convertibili in liquidità monetaria (operazione che oggi le banche e gli istituti di credito stanno già facendo però solo in modo parziale e per questo fatto, attualmente non è possibile l'azzeramento del debito) e le banche trarranno da questa operazione un maggiore interesse rispetto alla concessione di mutui tradizionali (che oggi sono bloccati a causa della mancanza di garanzie da parte del cliente lavoratore) e che si rilasciano su una base percentuale del 1,5-2% contro il 15,85% conseguente di fatto da questa operazione.

Perchè l'interesse delle banche è del 15,85%?

- 3%, derivante dall'acquisto dei titoli di stato;

- 10%, determinato dalla metà dell'abbattimento del 20% della pressione fiscale, così come previsto dai criteri numerici della bilancia commerciale (i quali determinano in automatico, l'aumento o la diminuzione del tasso d'interesse della metà della percentuale di aumento o diminuzione del debito pubblico);

- 2,85%, derivante dal versamento della cedolare mensile di 232€* che il dipendente verserebbe mensilmente (232€x100x12mesi)/97500€** =2,85%

| Fonti determinanti l’interesse del 15,85% | Percentuale d’interesse |

| Interesse proveniente dai titoli di Stato | 3% |

| Interesse conseguente alla diminuzione del 20% della pressione fiscale | 10% |

| (232€*x100x12mesi) / 97500€** =2,85% | 2,85% |

| Totale: | 15,85% |

Note:

*232€ = cedolare mensile, cifra spiegata all'esempio 1 degli Esempi numerici.

** 97500€ = mutuo interbancario di un singolo lavoratore dipendente, cifra spiegata all'esempio 1 degli Esempi numerici.

- i lavoratori dipendenti avranno un vantaggio evidente, derivante dal fatto che potranno accedere alla pensione allo scoccare del 35-esimo anno di contribuzione (1820 settimane ordinarie + 780 settimane prepagate, quest'ultime relative all'acquisto dei contributi futuri, ovvero i capitali utilizzati per l'azzeramento del debito attraverso il welfare "Operazione acquisto di contributi futuri").

- occorrerà riconoscere la ovvia possibilità di accedere alla pensione dopo 35 anni di contribuzione effettiva, solo a chi opterà per questo riscatto preventivo e facoltativo di contributi futuri;

- permettere al dipendente, che è già possessore di un fondo di previdenza complementare (che notoriamente serve solo ad integrare la pensione sotto il profilo economico e non quello contributivo), su sua esplicita richiesta, il confluire di questi capitali (precedentemente versati in quota percentuale con il proprio datore di lavoro) in questo fondo di garanzia gestito dall'INPS e dallo Stato; con il naturale disimpegno delle nuove immissioni di Titoli di Stato che non saranno più necessari dopo l'azzeramento debitorio (citiamo la Svizzera come esempio) si lascerà tutto il resto al fattore di rischio del libero mercato.

Se poi a questo punto, per sua convenienza lo Stato vorrà per una sua esigenza economica continuare ad emettere i propri titoli di Stato per autofinanziarsi, lo potrà fare, ma se lo farà lo farà a credito d’imposta e non più a debito.

Infine, per evitare speculazioni finanziarie nei confronti dei titoli di Stato, situazioni che come dovremmo sapere non hanno ragione di esistere, e che costringono nel breve periodo lo Stato a versare più di quello che riceve creando debito, servirà poi una legge che imponga a chi acquista titoli di Stato (che sono già favoriti da una minore trattenuta fiscale rispetto al capital gain, del 12,5% rispetto al 26% di altre opzioni) di tenerli nel proprio portafoglio per almeno 6/12 mesi, per poter permettere allo Stato di introitare i capitali necessari per sé e per i compratori.

Sintesi del modello

Si profila, una riforma economico-previdenziale euro compatibile che se fosse applicata alla lettera, seguendo l’ipotesi di un nuovo patto sociale che chiami a raccolta tutto il mondo del lavoro, e che sappia creare in modo certo l’interesse generale di tutte le parti in causa (Stato, banche, lavoratori dipendenti), produrrebbe certamente i seguenti immediati risultati:

- L’azzeramento totale del debito pubblico (dimostrazione evidenziata al punto 3 di questa pagina), con la conseguente eliminazione del fiscal compact, politica attualmente attuata e destinata a radere al suolo la nostra economia se non interrotta;

- Il conseguente abbattimento di 20 punti percentuali dell’attuale pressione fiscale, con il matematico aumento dell’interesse in conto capitale di ogni formula di deposito del 10% (ovvero la metà del calo della pressione fiscale, così come previsto nel funzionamento della bilancia commerciale);

- Oltre 100.000 nuovi posti di lavoro annui (dimostrazione evidenziata all'esempio 2 degli esempi numerici), lasciati liberi in maniera anticipata dai vecchi dipendenti, che hanno preventivamente acquistato il proprio futuro contributivo tramite l'apertura di mutui interbancari concessi da parte degli Istituti di credito (capitali che lo Stato userà per l’azzeramento del debito, tenendo presente che lo Stato stesso emette i titoli proprio per coprire il debito).

Il modello si fonda sui seguenti principi cardine:

1. Anteporre all’innalzamento dell’età pensionabile previsto dalla Riforma Fornero, con il solo innalzamento della età contributiva anche a 50 anni, dei quali 35 lavorati in modo obbligatorio e 15 prepagati e/o riscattati di contributi futuribili, permettendo però al dipendente con una legge ad hoc , la possibilità di acquisto preventivo di tali contributi attraverso il conseguimento di un mutuo interbancario che ne permetta l’acquisto e la contabilizzazione da parte dell'INPS (quest'ultima certificherà la presenza di questi contributi mediante il rilascio della apposita ricevuta per i dovuti controlli da parte del dipendente, la quale potrà anche essere visionata nelle ricerche contributive tramite i patronati come contributi effettivamente versati, perchè tali sono).

2. Come arrivare al conseguimento del mutuo interbancario:

ogni singolo lavoratore dipendente che accetta questo tipo di contratto, procede a sottoscrivere un mutuo interbancario che rimarrà in gestione all'istituto di credito prescelto (che potrebbe essere anche la BCE, la quale attualmente presta denaro agli istituti di credito nazionali al tasso dell’ 1% per il solo e parziale acquisto del debito), che provvederà in nome e per conto dei singoli dipendenti alla compravendita in modo totale di tutti i titoli di Stato oggi presenti nel listino nazionale (ivi comprese le nuove emissioni) e al dipendente la sola cedolare mensile di € 232 che verrà poi completamente assorbita tramite il recupero del drenaggio fiscale che se calcolato su uno stipendio medio di 1200€, porterà a conseguire una cifra superiore di 7€ mensili rispetto alla cifra che il dipendente dovrà versare, facendolo diventare a credito d’imposta e non più a debito. Il tutto rappresenterebbe in parole povere, un’istantanea scossa per la ripartenza dell’ intera economia, con l’obiettivo finale di invertire ed estirpare la logica economica del debito pubblico.

3. L’ammontare economico conseguente a tale operazione, porterà ad un introito da parte dello Stato di 2145 mld di € immediati (che altro non è che l’ammontare del mutuo interbancario di 97500€ moltiplicato per 22mln di lavoratori dipendenti oggi presenti nel panorama nazionale, i quali avranno la convenienza ad anticipare la possibilità di andare in pensione e non ritardarla, creando il presupposto dell’ingresso nel mercato del lavoro delle future generazioni), cifra che lo Stato userà per l’azzeramento debitorio, con il conseguente non pagamento degli attuali 95mld€ da sempre previsti nel bilancio annuale dello Stato alla voce uscite, che sono gli interessi destinati alla sola parziale copertura del debito, cifra inoltre integrata di 50mld€ annui a causa del Fiscal Compact, e che senza questa interruzione oggi aumenta ogni 3 mesi di 36,25mld€ (tale valore corrisponde a circa 8,7 punti di Prodotto Interno Lordo, in un momento come quello attuale dove si fatica a raggiungere l'1% su base annuale). Noi risparmieremo il tutto, perché diventeremo possessori del nostro debito, evitando ogni formula di ricatto da parte di altri Paesi nei nostri confronti, che comprano il nostro debito con parte dei nostri soldi - i suddetti 95mld€ - sui quali noi paghiamo a loro l'interesse dell'1% senza contare che questi 95mld€ rispetto all'ultimo finanziamento di 300mld€ da parte della BCE equivalgono in realtà al 27%, e quindi in totale 27+1=28%, e che potrà essere utilizzata per essere lasciata in conto deposito all’INPS, come quota fondo per ammortamento e/o pagamento di tutti i debiti della pubblica amministrazione (vedi esodati) ed evitare l’aumento dell'IVA e il pagamento dell'IMU, con un più che probabile avanzo primario di decine di miliardi di Euro.

In sostanza, ci si sta spaccando la testa su dove reperire le risorse necessarie per varie coperture, senza intravedere che queste cifre mancanti non sono che marginali rispetto al risparmio di 95mld€ annuali; cifra quest'ultima che dal 1° Gennaio 2015 fino al 31 Dicembre 2050 aumenterà di ulteriori 50mld€ annuali come conseguenza del Fiscal Compact, con un debito che aumenterà ciclicamente di 4597€ al secondo.

Il nostro Paese getta via sui mercati ogni anno questi capitali, che potrebbero viceversa essere investiti nel nostro Paese.

Seguire i calcoli riportati negli Esempi numerici, per verificare i risultati ottenuti.

Esempi numerici

Tutte le successive operazioni sono conseguenza di calcoli prettamente matematici. Se è vero, come è vero che 100mld€ di debito pubblico equivalgono ad 1 punto percentuale della pressione fiscale attuale, ne consegue che 2000mld€ (attuale debito pubblico) valgono 20 punti percentuali; il che dopo l'azzeramento del debito finirà ad innescare tutte le successive conclusioni.

Esempio 1

Come arrivare al calcolo dei costi dell'operazione generale di 97500€ per ogni singola domanda proveniente dal lavoratore.

E' stato calcolato il costo di una settimana in 125€*, calcolato a 0% di interessi perchè il dipendente lascia i capitali in conto deposito all'istituto di credito, e non percepisce i capitali in liquidità monetaria, ma solo in prepensione e a fine ciclo, il che è determinato dai contributi acquistati in modo preventivo attraverso la già citata "Operazione di acquisto contributi futuri".

Il costo di una settimana (125€) è stato successivamente moltiplicato per il numero delle settimane oggetto del riscatto, che sono 15 anni di contributi, ovvero 780 settimane.

Da qui: 125€ x 780 settimane = 97500€.

Seguire la tabella sottostante per comprendere come i 97500€ diventino i 232€ mensili di cedolare.

| Quota complessiva del mutuo interbancario: | 97500€ |

| Durata del periodo lavorativo: | 35 anni |

| Cifra da versare annualmente: | (97500/35)= 2785€ |

| Quota mensile: | (2785/12)= 232€ |

Nota:

*125€ = tale valore di una settimana è stato calcolato riferendosi ai minimi tabellari INPS utilizzati per il riscatto facoltativo del periodo universitario. La cifra di 125€ è stata anche così scelta perché sufficiente a raggiungere la totale copertura del debito, che resta l'obiettivo principale.

Esempio 2

Come si arriva a calcolare il numero di 104.762 posti di lavoro recuperati annualmente.

Se è vero che 22 milioni di lavoratori a livello nazionale lasceranno libero il loro posto di lavoro dopo 35 anni avendo versato all'INPS/Stato 50 anni di contributi, cioè 15 anni in più rispetto ai 35 lavorati in modo obbligatorio (per un totale di 780 settimane), per verificare quanti posti di lavoro si sono recuperati, l'operazione di verifica risulta essere:

| 22.000.000 lavoratori dipendenti/35 anni di lavoro = | 628.571 |

| 22.000.000 lavoratori dipendenti/42 anni di lavoro = | 523.809 |

| Differenziale* =(628.571 - 523.809) = | 104.762 |

Nota:

*Differenziale = è il numero di lavoratori che hanno lasciato libero il loro posto di lavoro perchè sono andati in pensione e che altrimenti sarebbero stati costretti a lavorare ulteriori 7 anni, poichè vittime designate della Riforma Fornero.

Esempio 3

La cifra recuperata tramite l'apertura del mutuo interbancario di ogni singolo dipendente che ambisce ad anticipare la pensione è di 97500€, che moltiplicata per 22.000.000 milioni di lavoratori genererà un introito per le casse dello Stato di 2.145mld€, cifra evidentemente sufficiente per coprire l'attuale debito pubblico.

Non abbiamo contato inoltre, che questi 97500€ se investiti come detto in titoli di stato a tasso fisso al 3% anno per anno, porteranno a conseguire un capitale finale montante allo scoccare del 35-esimo anno di 266.322€, cifra che se moltiplicata (come per i 97500€ del mutuo iniziale) per 22.000.000 di lavoratori genererà un introito di 5.859mld€ (che sono già di per se 2,8 volte il debito pubblico).

Trascorsi i 35 anni, se noi sommiamo i due capitali otterremo:

2145mld€ (generati dal versamento cedolare mensile del dipendente) + 5.859mld€ (generati dall'interesse del 3% annuale)= 8.044mld€, ovvero più di 3,5 volte l'attuale debito.

Qualora, l'obiettivo degli istituti di credito fosse quello di investire in titoli di stato con tassi superiori (esempio 4,5% o 4,75% a tasso fisso), bisognerà effettuare un ricalcolo dell'interesse finale, che ovviamente eccederà rispetto a quello precedentemente esposto nella misura eccedente rispetto al nuovo ricalcolo, in base all’interesse superiore.

A questi 8.044mld€, bisognerà aggiungere la quota relativa al risparmio sul debito che tuttora è prevista a bilancio, che lo Stato si ritroverebbe a dover non più pagare e trasferire in un fondo di garanzia per le future coperture di spesa pubblica. Questa cifra, ovvero gli attuali 95mld€, fosse anch'essa investita in titoli di Stato al 3% genererebbe in 35 anni un nuovo patrimonio (che sarebbe stato gettato via) di circa 5442mld€, che se sommata agli 8.044mld€ precedentemente calcolati produrrebbe 13486mld€ di capitali risparmiati (sempre in 35 anni).

Infine, dai 13486mld€ dovrà essere sottratto il capitale iniziale di 2145mld€, come conseguenza del rimborso titoli.

Se avessimo applicato tale metodologia, prima dell'inizio del debito, o quando il debito era inferiore ma ci potevamo permettere una forza lavoro maggiore, oggi saremmo a credito d'imposta e non a debito. Ciò significa che le amministrazioni negli anni non hanno amministrato con saggio criterio il patrimonio della collettività, alimentando lo stato di malessere oggi vigente.

E' evidente che una tale scellerata spesa non è più sostenibile.

Esempio 4

Come dimostrare che l'importo del recupero dal drenaggio fiscale è maggiore rispetto a quello che il lavoratore sborsa mensilmente in caso di pressione fiscale al 49,9%, calcolata su uno stipendio medio di 1200€.

| Stipendio netto | Pressione fiscale | Tasse | Stipendio lordo |

| 1200€ | 49,9% | 599€ | 1799€ |

| 1200€ | 30% derivante dall'azzeramento del debito (-20%) | 360€ | 1560€ |

| Differenziale = | 599€ - 360€ = cifra fonte di recupero = | 239€ |

Come si può ben notare, la cifra fonte di recupero è superiore di 7€ che andranno in busta paga a fronte della cedolare mensile di 232€, che il lavoratore dovrà versare mensilmente sottoforma di un diverso pagamento dello tasse, che andranno introitate dagli istituti di credito, i quali diventeranno essi stessi sostituti d'imposta per la sola quota della cedolare mensile.

Comunque sia, la cifra di 232€ che il lavoratore versa mensilmente, verrà poi successivamente recuperata dallo stesso mediante il drenaggio fiscale, facendo diventare il dipendente a credito di 7€, poiché la cifra fonte di recupero è di 239€.

Ipotesi finali

Chi accetterà di usufruire della pensione anticipata alle suddette condizioni, durante il periodo che intercorrerà tra la pensione anticipata allo scoccare del 35-esimo anno di contribuzione e il periodo di decorrenza della pensione attuale di 42 anni di contributi (cioè per i primi 7 anni), dovrà limitarsi ad una spesa da quantificare come tetto da concordarsi tra le parti che consenta una vita dignitosa. Questo per far fronte ad una possibile ma remota mancanza di liquidità, ed il tutto potrà far riferimento al quoziente familiare pro quota.

Se la scelta del lavoratore sarà quella di fermarsi al lavoro per proprie ragioni economiche, egli potrà riscattare anche solo parzialmente gli anni di lavoro. E' chiaro ed evidente che più saranno gli anni lavorati, meno saranno quelli versati. L'importante è che il totale (tra anni prepagati ed anni lavorati) risulti sempre 50, come da tabella.

| Anni lavorati | Anni prepagati | Totale |

| 35 | 15 | 50 |

| 36 | 14 | 50 |

| 37 | 13 | 50 |

Qualora accadesse che per motivi burocratici questa formula stentasse ad essere presa in considerazione, l'aumentare del debito potrà sostenersi fino a 53 anni di contribuzione (questo però porterà al completo esaurimento della cifra di recupero di 7€ precedentemente citata).

Da tener presente, che il relativo calo della pressione fiscale di 20 punti percentuali, innescherà un inevitabile vantaggio economico a favore di tutta la società, sottoforma di stipendi indiretti o risparmi poichè tutti i beni costeranno meno.

Questo modello, potrebbe essere applicato anche agli attuali disoccupati, che così avranno la speranza di andare a ricoprire i posti lasciati liberi dai vecchi dipendenti. Ci preme sottolineare, che i disoccupati che aderiscono al progetto non potendo versare la cedolare mensile tramite il sostituto d'imposta, quest'ultima sarà versata per loro conto dallo Stato, fino a che il disoccupato non sarà inserito nel mercato del lavoro.

Ed infine, se si aprisse il modello (con opportune modifiche) anche ai liberi professionisti e agli imprenditori, le possibilità di riuscita di tale idea risulterebbero ancora più concrete.

Tale modello, oltre a poter essere applicato ad altri Paesi in sofferenza economica, darà luogo ad una riforma pienamente strutturale del sistema previdenziale, poiché si autofinanzia e creerà nuovi presupposti economici a tutti i livelli.

Scopi ed auspici

Lo scopo principale di questo sito è quello di diffondere questa idea, sebbene sia embrionale e complessa, nella speranza di attrarre l'attenzione collettiva e fornire a politici, giornalisti ed intellettuali uno spunto nuovo, di autentica rottura col passato, con il fine di rendere e vivere il denaro non più come "ragione di vita strettamente personale", ma come uno strumento per rendere la vita di tutti globalmente migliore.

E' evidente che per rendere effettivamente praticabile un tale modello, si richiederebbe un maggior senso morale e di partecipazione da parte di tutte le componenti politiche e sociali, poiché si tratterebbe di un piano drastico e dai risultati immediatamente tangibili, che per straordinaria convenienza collettiva verrebbe lasciato inalterato dalle susseguenti legislature.